medida provisória da liberdade econômica (MP 881/19) foi sancionada na última sexta (20 de setembro) pelo presidente da República, convertendo-a na lei 13.874/19. Dentre tantas alterações trazidas pela MP, agora convertida em lei, abordaremos neste artigo a parte que alterou o artigo 1.052 do CC, criando a possibilidade de constituição de uma sociedade limitada com apenas um sócio (unipessoal), e sua comparação com a já existente Empresa Individual de Responsabilidade Limitada (EIRELI).

Como já abordado nesta coluna em novembro passado1, até a criação da EIRELI em 2011, que entrou em vigor no início de 2012, a grande maioria das sociedades limitadas existentes no Brasil possuíam (e muitas delas ainda possuem) o segundo sócio com uma participação mínima no capital social da sociedade, apenas para cumprir o requisito legal da pluralidade de sócios.

A alternativa – para aqueles que não conseguiam convencer um conhecido (muitas das vezes um familiar) a “emprestar” o nome para figurar como sócio dessa sociedade – era constituir uma empresa individual, assumindo o risco de ser responsabilizado até com seu patrimônio pessoal (de forma ilimitada) por dívidas da empresa (ou vice-versa, a empresa responder por dívidas do empresário), ocorrendo a chamada confusão patrimonial. A grande diferença entre a antiga empresa individual e a EIRELI é justamente essa segregação dos patrimônios das empresas e dos seus sócios, que ocorre nestas e não ocorre naquelas. Apenas em casos excepcionais o titular e administrador da EIRELI podem vir a ser responsabilizados solidariamente com a empresa, através do instituto da desconsideração da personalidade jurídica, previsto no artigo 50 do CC.

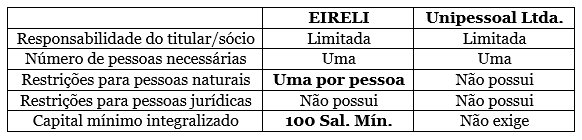

Sem adentrar em discussões doutrinarias sobre o enquadramento ou não da EIRELI na “categoria” (natureza jurídica) das sociedades e na imprecisão de se utilizar o termo “sociedade” quando há apenas um titular, por não interessar ao empresário, nem ao que este artigo se propõe, as discussões atuais – com a criação da sociedade limitada unipessoal – é saber se as EIRELIs perderão serventia e deixarão de existir ou conviverão em harmonia com o novo tipo societário. Para tentar ajudar na tomada de decisão sobre a opção de se constituir ou transformar uma EIRELI ou uma sociedade limitada em uma sociedade limitada unipessoal, elaboramos um quadro comparativo entre as duas:

Da análise do quadro, nota-se que as duas principais diferenças entre uma e outra está nas duas limitações impostas às EIRELI, a saber: (i) a exigência de capital social de no mínimo 100 salários mínimos vigentes, que deverá ser totalmente integralizado no ato constitutivo; e (ii) a restrição para as pessoas naturais serem titulares de apenas uma EIRELI; limitações que não se aplicam na sociedade limitada unipessoal.

Contudo, essas restrições não significam, por si só, que uma venha a ser melhor que outra, embora, pela experiência brasileira, a imposição de um capital mínimo e integralizado tenha sido um fator importante de limitação para uma maior utilização das EIRELI, quando de sua criação até hoje.

Não há uma resposta única, certa ou errada, para a provocação feita no título deste artigo. Cada caso é um caso. Caberá ao empresário, bem assessorado juridicamente, decidir qual delas é a melhor para o seu projeto.

Não há uma resposta única, certa ou errada, para a provocação feita no título deste artigo. Cada caso é um caso. Caberá ao empresário, bem assessorado juridicamente, decidir qual delas é a melhor para o seu projeto.

Fonte: Migalhas.com.br